Dans un contexte de lutte contre le réchauffement climatique, l’usage de la voiture individuelle doit changer pour réduire les émissions de CO2. Plusieurs engagements ont été pris au plan européen, parmi lesquels l’arrêt de la vente de véhicules thermiques dès 2035 ou l’objectif de neutralité carbone à horizon 2050.

Le marché automobile a ainsi amorcé cette transition, au travers de l’électrification des véhicules particuliers ou encore de l’essor des plateformes de mobilité et de covoiturage, et dans une moindre mesure de location de son propre véhicule.

En transformant à la fois le type de véhicules assurés et leur utilisation, ces changements vont contraindre les assureurs à adapter leurs produits, leur tarification et leur approche du risque.

Découvrez nos expertises en Risques & Actuariat

Voitures électriques : l’impact des coûts de réparation

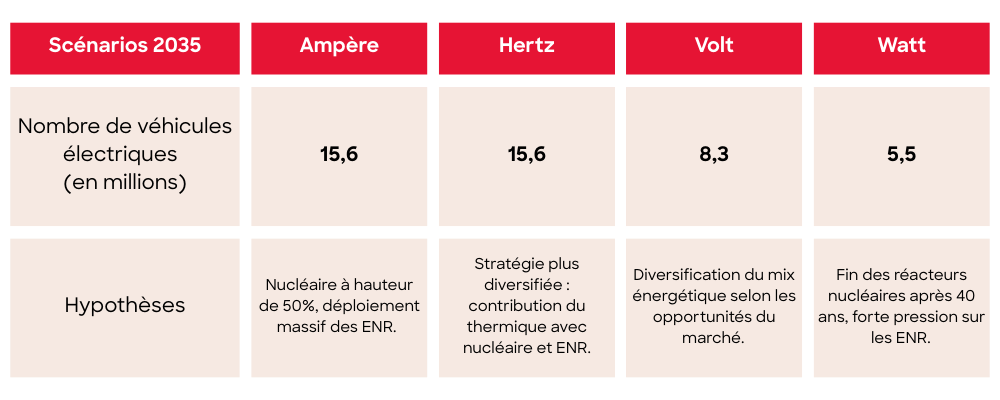

En 2025, les voitures électriques particulières représentent seulement 3,3 % du parc automobile français, soit 1,3 million de véhicules sur un total de 39,3 millions. Le gestionnaire de distribution du réseau électrique RTE a réalisé 4 scénarios qui projettent le nombre de véhicules électriques dans le parc automobile. Parmi eux, le scénario central “Volt” est le plus crédible car il s’appuie sur la diversification du mix énergétique en fonction des opportunités économiques. Il projette le nombre de véhicules électriques à 8,3 millions en 2035.

Avec la réglementation européenne pour les émissions de CO2 2035, et l’objectif de la neutralité carbone en 2050, les voitures électriques devraient représenter entre 90% et 95% du parc automobile à cet horizon.

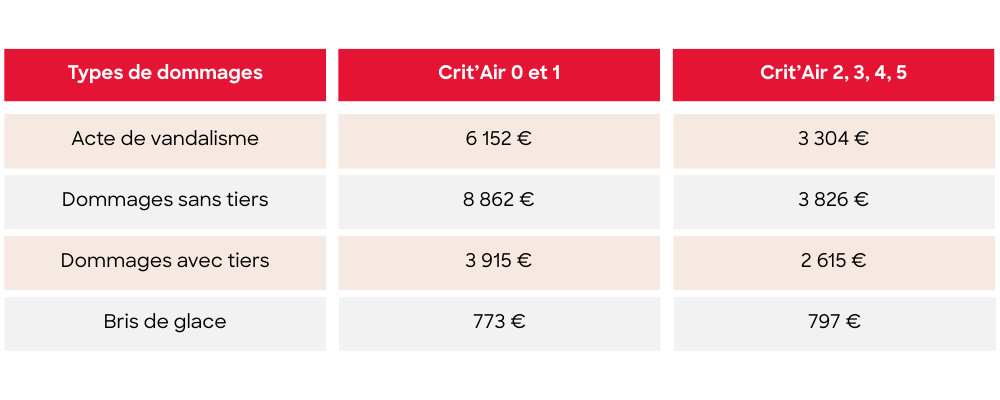

Or les véhicules électriques peuvent représenter un risque accru pour les assureurs, notamment en raison de coûts de réparation généralement plus élevés en cas de sinistre. D’une manière générale, selon une étude de SRA en 2024, les réparations des voitures électriques coûtent 14,2 % de plus que celles des véhicules thermiques.

Comparaison des coûts moyens par type de dommages

Source : Leocare – Assurance auto : pourquoi les véhicules Crit’Air 0 et 1 coûtent-ils plus cher à assurer ?

Ce surcoût s’explique par le coût des pièces spécifiques aux voitures électriques, en particulier la batterie (jusqu’à 25 000 euros).

Une fréquence de sinistres plus élevée

D’autre part, les véhicules électriques présentent une fréquence de sinistres légèrement supérieure : selon une étude menée par des chercheurs des universités de Limerick et de Barcelone, leur taux d’accident est 3,2 % plus élevée. Ceci s’explique par la production d’un couple instantané générant des accélérations rapides.

Concernant les incendies, les voitures électriques y sont moins souvent sujettes que les voitures thermiques. Plusieurs études vont dans ce sens, même si elles donnent des ordres de grandeur très différents. Les incendies de voitures électriques sont toutefois plus difficiles à maîtriser : ces incendies entraînent fréquemment la destruction totale du véhicule, ce qui implique un coût de sinistre plus important.

Vers un changement de l’usage moyen

La pratique du covoiturage s’installe de plus en plus comme une alternative à l’usage individuelle du véhicule. Dans la stratégie nationale Bas-Carbone établie par le ministère de la Transition écologique, deux principales hypothèses de scénarios sont présentées :

- Un scénario central (AME : « Avec Mesures Existantes ») qui reflète l’évolution de la demande en transport dans un contexte tendanciel ;

- Un scénario optimiste (AMS : « Avec Mesures Supplémentaires ») qui vise la neutralité carbone du secteur automobile en 2050.

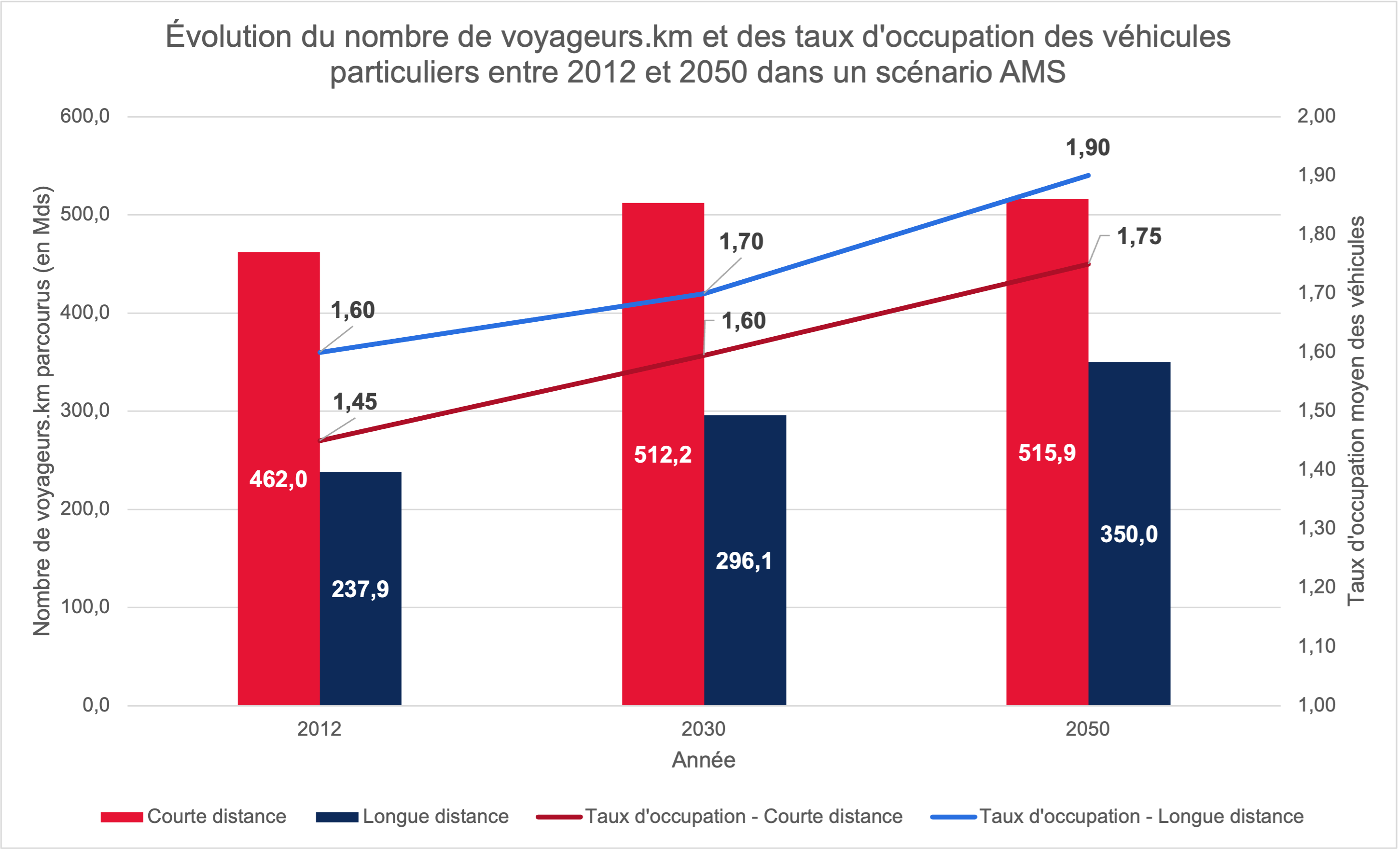

Dans ce dernier scénario, on assisterait à une hausse modérée des déplacements automobiles :

- Trajets courts (<100km) : passage du taux d’occupation moyen des véhicules de 1,45 à 1,75 entre 2012 et 2050, soit une augmentation de 20% ; hausse de la demande de déplacements (+11,7%) de 462 à 516 milliards de voyageurs.km entre 2012 et 2050.

- Trajets longs (>100km) : passage de 237 milliards de voyageurs.km à 343 milliards entre 2012 et 2050 et du taux d’occupation de 1,6 à 1,9 entre 2012 et 2050. Parallèlement, hausse du covoiturage (+ 75%), passage de 1,6% à 2,8% entre 2016 et 2050.

Assurance auto : une possible détérioration du S/P des assureurs

L’augmentation des taux d’occupation des véhicules impliquerait, en cas d’accident, une hausse du nombre de personnes sinistrées. De plus, la demande croissante du covoiturage pourrait modifier la composition du parc automobile, avec une part croissante de véhicules plus spacieux, mieux adaptés au transport partagé, mais aussi plus coûteux. Ces deux éléments mèneraient à une détérioration du S/P de l’assureur.

Dans l’hypothèse d’un développement massif du covoiturage, on assisterait à une réduction de l’usage individuel de la voiture, ce qui impliquerait une diminution de l’utilisation du véhicule personnel. Cela entraînerait mécaniquement une réduction du nombre de polices d’assurance automobile.

Pour pallier cette détérioration de la marge, les assureurs devront adapter leurs offres, en précisant les conditions d’usage partagé et les limites de couverture par exemple. En résumé, le développement du covoiturage aurait un impact ambivalent sur le secteur assurantiel : moins de clients à couvrir, mais des véhicules plus chers à protéger, imposant une révision des modèles économiques existants.

Conclusion

Avec la part plus importante des véhicules électriques dans le parc automobile français, et des changements de comportements (développement de l’autopartage et du covoiturage), une dégradation de la charge sinistre et une contraction du marché de l’automobile semble inévitable. La marge des assureurs devrait ainsi décroître, sauf mise en place de mesures adaptatives, comme la création de produits répondant aux nouveaux besoins.

Ces tendances prévisibles peuvent toutefois être remises en cause selon l’évolution des facteurs politiques (modification des réglementations), technico-économiques (extraction limitée des matériaux rares pour les batteries), ou bien encore correspondre à des résistances au changement. Malgré tout, cette incertitude concerne davantage l’ampleur de la dégradation que la dégradation elle-même.